เบื้องหลัง"ค่าโง่"ภาษี 3,000 ล้าน "บิ๊ก"กรมศุล-คลังอุ้ม"เชฟรอน"? (28 ก.ย. 59)

สำนักข่าวอิศรา 28 กันยายน 2559

เบื้องหลัง"ค่าโง่"ภาษี 3,000 ล้าน "บิ๊ก"กรมศุล-คลังอุ้ม"เชฟรอน"?

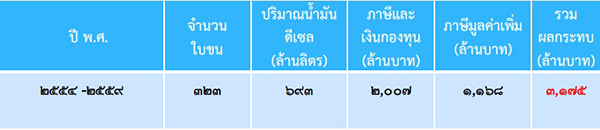

ปัญหาการดำเนินการพิธีการศุลกากรกรณีขนส่งน้ำมันเชื้อเพลิงไปยังพื้นที่ สัมปทานปิโตรเลียมของบริษัทเชฟรอน ในเขตไหล่ทวีปบริเวณทะเลอ่าวไทย อาจทำให้รัฐต้องสูญเสียรายได้จากภาษีศุลกากรและภาษีสรรพสามิตกว่า 3,000 ล้านบาท

ตั้งแต่ประเทศไทยให้สัมปทานขุดเจาะน้้ามันจนถึงปี พ.ศ. 2554 การปฏิบัติพิธีการศุลกากรสำหรับการส่งน้ำมันไปใช้ที่แหล่งสัมปทานในอ่าวไทย ถือว่า อยู่ในราชอาณาจักร เป็นการปฏิบัติพิธีการแบบการค้าชายฝั่งมาตลอด ซึ่งต้องเสียภาษีภายในทุกประเภท คือ ภาษีสรรพสามิต ภาษีเพื่อมหาดไทย กองทุนน้้ามันเชื้อเพลิง กองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน และภาษีมูลค่าเพิ่ม โดยอ้างอิงหลักการตีความตามพระราชบัญญัติปิโตรเลียม พ.ศ. 2514 ที่คณะกรรมการกฤษฎีกาได้วินิจฉัยไว้มาตั้งแต่ปี 2525 (เรื่องเสร็จที่ 28/2525)

แต่ความที่กฎหมายไม่ชัดเจน พ.ร.บ.ศุลกากร พ.ศ. 2469 ไม่ได้ก้าหนดนิยามค้าว่า “ราชอาณาจักรไทย”ไว้ จึงเปิดช่องทางให้ส้านักกฎหมาย กรมศุลกากร เปลี่ยนแนวการวินิจฉัย กรณีบริษัทเชฟรอน (ประเทศไทย)จำกัด ส่งน้ำมันเชื้อเพลิงขายให้บริษัท เชฟรอนประเทศไทยสำรวจและผลิต จ้ากัด และบริษัท เชฟรอนออฟชอร์ (ประเทศไทย) จ้ากัด หรือ “เชฟรอน สผ.” เพื่อใช้เติมเครื่องจักรส้ารวจและขุดเจาะน้้ามันบริเวณพื้นที่ “ไหล่ทวีป” ของอ่าวไทย ถือว่า เป็นการส่งออก

การกลับแนววินิจฉัยจากเดิม เริ่มจาก บริษัท เชฟรอน จำกัด ได้มีหนังสือหารือกรมศุลกากรว่าการขนส่งน้้ามันดังกล่าวจะต้องปฏิบัติพิธีการอย่างไร ทางกรมศุลกากร โดยส้านักกฎหมาย ได้ตอบข้อหารือ ตามหนังสือที่ กค 0503/4649 ลงวันที่ 2 พฤษภาคม 2554 สรุปความว่า การส่งน้ำมันเชื้อเพลิงจากราชอาณาจักรไทยไปยังแท่นผลิตปิโตรเลียมในท้องทะเล อันมีระยะห่างจากชายฝั่งตั้งแต่ 12 ไมล์ทะเลขึ้นไป ถือเป็นการส่งของออกไปนอกราชอาณาจักร มีผลให้ทางด่านฯ มาบตาพุด ต้องถือปฏิบัติตามแนวทางที่กรมฯ ตอบข้อหารือในแนวใหม่นี้ ผลจากการเปลี่ยนแปลงการปฏิบัติพิธีการจากการค้าชายฝั่ง ไปเป็นการปฏิบัติพิธีการส่งออก ทำให้ บริษัท เชฟรอน (ไทย) จ ากัด ได้รับการยกเว้นภาษีและเงินกองทุนน้ำมันภายในราชอาณาจักร ส่งผลให้รัฐจัดเก็บรายได้ลดลง ประมาณการผลกระทบด้านภาษีจนถึงปัจจุบัน อาจสรุปดังนี้

ปัจจุบัน ความเสียหายยังไม่ได้ถูกระงับยับยั้งเนื่องจากยังไม่มีหนังสือที่ยกเลิกหนังสือกรมศุลกากรที่แจ้งให้บริษัท เชฟรอน(ไทย) จำกัด เปลี่ยนจากการปฏิบัติพิธีการส่งออกเป็นแบบการค้าชายฝั่ง

ความผิดปกติในเรื่องนี้ อยู่ที่มีการเปลี่ยนแนววินิจฉัยมาตั้งแต่ปีพ.ศ. 2554 และมีความพยายามทักท้วงจากฝ่ายปฏิบัติหลายครั้ง แต่ไม่มีการเปลี่ยนแปลงใด ๆ โดยเฉพาะตั้งแต่ปีพ.ศ. 2558 เป็นต้นมา สรุปได้ดังนี้

1. ด่านศุลกากรมาบตาพุดได้มีหนังสือหารือส้านักกฎหมาย ซึ่งส้านักกฎหมาย ได้ตอบกลับมาตามหนังสือที่กค 0503/4649 ลงวันที่ 26 กุมภาพันธ์ 2558 โดยให้ปฏิบัติพิธีการส่งออก

2. ต่อมา เหตุการณ์ที่ด่านศุลกากรสงขลาจับกุมเรือที่มีน้้ามันที่ส่งออกทางมาบตาพุด 8 ลำของ chevron บริษัท เชฟรอน จึงได้มีหนังสือสอบถามไปที่กรมศุลกากรอีกครั้ง ซึ่งสำนักกฎหมาย ในนามกรมศุลกากร ได้ตอบตามหนังสือด่วนที่สุด กค 0503/5351 ลงวันที่ 9 เมษายน 2558 ยังคงให้ปฏิบัติพิธีการส่งออก

3. ด่านศุลกากรมาบตาพุดได้มีหนังสือด่วนที่สุดที่ กค 0502(9)/4344 ลงวันที่ 6 พฤศจิกายน 2558เรื่อง ปัญหาการส่งน้ำมันเชื้อเพลิงไปยังแท่นขุดเจาะน้้ามันที่อยู่ห่างจากชายฝั่งเกิน 12 ไมล์ทะเล ซึ่งอธิบดีกรมศุลกากรคนใหม่ (นายกุลิศ สมบัติศิริ) ได้สั่งการให้นำเข้าที่ประชุมคณะกรรมการขับเคลื่อนภารดำเนินงานตามนโยบายสำคัญและเร่งด่วน (กขก.) กรมศุลกากร ซึ่งเป็นคณะกรรมการเฉพาะกิจ จัดตั้งขึ้นใหม่มาตั้งแต่เดือนตุลาคม 2558 แต่ไม่มีความคืบหน้า จนที่สุดมีมติให้หารือคณะกรรมการกฤษฎีกาต่อไป

4. วันที่ 5 เมษายน 2559 กรมศุลกากรส่งหนังสือด่วนที่สุด ที่ กค. 0503/5254 ถึงปลัดกระทรวงการคลัง ขอให้กระทรวงการคลังสั่งการให้กรมสรรพสามิตชะลอการคืนภาษีสรรพสามิตสำหรับน้ำมันเชื้อเพลิงที่บริษัทเซฟรอนซื้อจากโรงกลั่นสตาร์ฯ ซึ่งอยู่ในประเทศไทยส่งไปขายให้“เชฟรอน สผ.” ที่แท่นขุดเจาะน้้ามันในเขตไหล่ทวีป โดยให้รอจนกว่าสำนักงานคณะกรรมการกฤษฎีกาจะมีค้าวินิจฉัยตีความค้าว่า “ราชอาณาจักร” มีขอบเขตครอบคลุมไปถึงพื้นที่สัมปทานปิโตรเลียมในบริเวณไหล่ทวีปด้วยหรือไม่ และสำนักงานคณะกรรมการกฤษฏีกาซึ่งได้ตอบตามหนังสือด่วนที่สุดที่ นร. 0903/252 ลว 23 มิถุนายน 2559 อันเป็นที่มาของการประชุม 3 กรมวันที่ 22 กรกฎาคม2559 กรมศุลกากร กรมเชื้อเพลิงธรรมชาติ และกรมสนธิสัญญาและกฎหมาย มีมติให้ถือว่าเป็นการส่งน้ำมันในราชอาณาจักร ต้องปฏิบัติพิธีการว่าด้วยการค้าชายฝั่ง

5. เดือนสิงหาคม 2559 สำนักกฎหมาย กรมศุลกากร ทำหนังสือส่งรายงานการประชุมและให้ถือเป็นแนวทางปฏิบัติโดยไม่มีการทำหนังสือขออนุมัติให้อธิบดีสั่งการ มีผลให้ทางบริษัท เชฟรอน ถือเป็นเหตุอ้างในการโต้แย้ง โดยยืนยันปฏิบัติพิธีการส่งออกตามแนวตอบในปี 2554 ของกรมศุลกากรตามเดิมต่อไป

ความเสียหายในเรื่องดังกล่าว โดยเฉพาะการดึงหน่วงเหนี่ยวการวินิจฉัยชี้ขาดให้เป็นที่ยุติโดยเร็ว (ขณะนี้กำหนดเวลาในการประเมินภาษีมูลค่าเพิ่มที่มีกำหนดไว้ 5 ปี จะมีบางส่วนที่เกินกำหนด อาจประเมินภาษีในส่วนดังกล่าวไม่ได้) จึงมีข้อสงสัยว่า ทำไม สำนักกฎหมาย กรมศุลกากรซึ่งมีนางกฤติกา ปั้นประเสริฐ ผู้อำนวยการเป็น จึงจัดทำหนังสือตอบเปลี่ยนแนววินิจฉัยมาตั้งแต่แรก( ปี 2554 )ถึงปัจจุบันและ นายสมชัย สัจจพงษ์ ปลัดกระทรวงการคลังคนปัจจุบัน ซึ่งเคยดำรงตำแหน่งอธิบดีกรมศุลกากร (ถึงเดือนกันยายน 2558) ซึ่งเป็นผู้รับผิดชอบสูงสุดในขณะนั้น

ปัญหาต่าง ๆ ในกรมศุลกากรที่ผ่านมามีปัญหาความโปร่งใสหลายกรณี สำหรับกรณีนี้ ได้มีความเสียหายของรายได้รัฐเกิดขึ้นเป็นจ้านวนมาก มีข้อสงสัยถึงความผิดปกติในการตีความกฎหมายในลักษณะที่ภาครัฐเกิดความเสียหาย ที่สำคัญใช้ระยะเวลาที่ยาวนานโดยไม่มีความพยายามแก้ไขหรือหาทางยุติให้ทันท่วงทีแม้ได้รับการทักท้วงจากฝ่ายปฏิบัติในพื้นที่โดยตรง

แม้ในปีปัจจุบัน ที่กรมศุลกากรได้จัดประชุมตามความเห็นของคณะกรรมการกฤษฎีกาจนได้แนวทางยุติแล้ว แต่ไม่ดำเนินการเอง แต่กลับส่งไปที่กระทรวงการคลังเพื่อให้พิจารณา ทำให้ปัญหายังคงไม่ได้รับการแก้ไขอย่างทันท่วงที

คำถามคือหากเกิดความเสียหายจนรัฐต้องสูญเสีย"ค่าโง่"ทางภาษีจำนวนกว่า 3,000 ล้านบาทใครจะเป็นผู้รับผิดชอบหรือจับมือใครดมไม่ได้เหมือนที่ผ่านๆมา

อ่านประกอบ : ข้อพิพาทกรมศุลฯ-เชฟรอน (2): มติ 3 ฝ่ายชี้ส่งน้ำมันขายแท่นขุดเจาะไหล่ทวีป “ขายในประเทศ” – ปลัดคลังสั่งชะลอคืนภาษี 3 พันล้าน

ขอบคุณภาพประกอบจาก : tlcthai.com